福島県と県北管内市町村は、個人住民税(市町村民税と県民税)の特別徴収(事業主(給与支払者)が従業員(納税義務者)の給与から個人住民税を天引きし納付する制度)を推進するため、平成28年度から、所得税の源泉徴収義務のある事業主を特別徴収義務者として一斉に指定しております。

特別徴収義務者への移行の対象となる事業主

地方税法第321条の4および二本松市税条例第45条により、所得税の源泉徴収義務のある事業主は、個人住民税についても特別徴収することが義務付けられています。

したがって、所得税の源泉徴収義務があるが、これまで個人住民税の特別徴収を行っていなかった(普通徴収としていた)事業主が対象となり、平成28年度から特別徴収義務者へと移行していただいております。

特別徴収による納税のしくみ

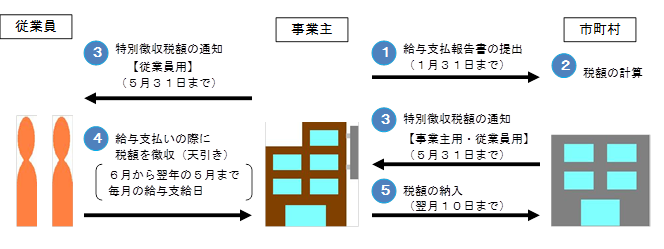

- 事業主は、毎年1月31日までに市町村へ「給与支払報告書」を提出します。

- 提出された給与支払報告書等をもとに、市町村が従業員の個人住民税の税額を計算します。

- 毎年5月頃に、市町村から事業主宛てに「特別徴収税額決定通知書」を送付しますので、事業主は従業員に特別徴収税額を通知します。

- 事業主は、税額決定通知書に記載された個人住民税の税額を、6月から翌年5月までの年12回、従業員の毎月の給与等から天引きします。

- 天引きした個人住民税を、翌月10日までに、従業員の住所地の市町村ごとに金融機関等を通じて納めていただきます。

※途中で退職するなどして特別徴収ができなくなった場合は、未納付分を普通徴収(個人納付)、または退職時に一括で徴収し納めていただきます。

普通徴収とすることができる場合

要件に該当する事業主は、原則特別徴取義務者へ移行していただいておりますが、次の理由に該当する場合に限り、普通徴収とすることができます。

| 記号 | 理由 |

|---|---|

| a |

受給者総人員(他市町村の受給者も合わせた人数)が2名以下 ※受給者総人員は、退職者や専従者は除く。 |

| b | 他から支給されている給与から個人住民税が特別徴収されている者 ※乙欄適用者を含む。 |

| c | 給与が毎月支給されていない者 |

| d | 毎月の特別徴収すべき税額が、給与支払額を超える見込みの者 |

| e | 事業専従者(給与支払者が個人事業主の場合のみ該当) |

| f | 退職者、休職者または給与支払報告書を提出した年の5月31日までの退職予定者 |

※上記の理由に該当し普通徴収とする場合は、給与支払報告書提出の際に、該当する理由の記号を個人別明細書の摘要欄に記入し、普通徴収切替理由書兼仕切紙の後ろに取りまとめの上、提出してください。

※普通徴収切替理由書兼仕切紙の提出がなく、個人別明細書の摘要欄に普通徴収とする理由の記号の記載がない場合は、普通徴収の申し出であっても、特別徴収とさせていただきます。

特別徴収による従業員のメリット

- 年税額を12回に分けて支払うため、普通徴収(個人納付)の年4回払いに比べ、1回あたりの納税額が少なくなります。

- 毎月の給与から天引きされるため、金融機関等へ納付に行く手間が省け、納め忘れの心配もなくなります。

特別徴収制度Q&A

特別徴収制度の不明な点については、特別徴収制度Q&Aをご覧ください。

問い合わせ

- 特別徴収の一斉指定や特別徴収制度に関すること

福島県県北地方振興局県税部納税課

電話:024-521-2682 - 特別徴収への切り替え等に関すること

税務課市民税係 電話:0243-55-5085